Un appartement à 60 % de sa valeur ?

Sous ce titre plutôt racoleur, peut exister une véritable offre d’investissement patrimonial : la possibilité de diviser la propriété afin de répartir le prix de l’immobilier équitablement entre acheteur et utilisateur.

C’est une riche idée d’autant plus que l’utilisation (loyers dans le cas d’un investissement) est souvent très onéreux pour l’investisseur. En effet, la fiscalité sur les revenus demeure très élevée en France. L’investisseur doit trouver la possibilité de limiter l’impôt au maximum afin de bénéficier d’un taux de rentabilité à la hauteur des risques encourus.

Dans le système annoncé, la fiscalité semble reportée à plus tard. En réalité, elle est exonérée sur la valeur de l’utilisateur.

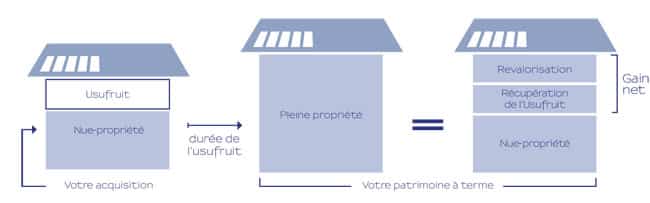

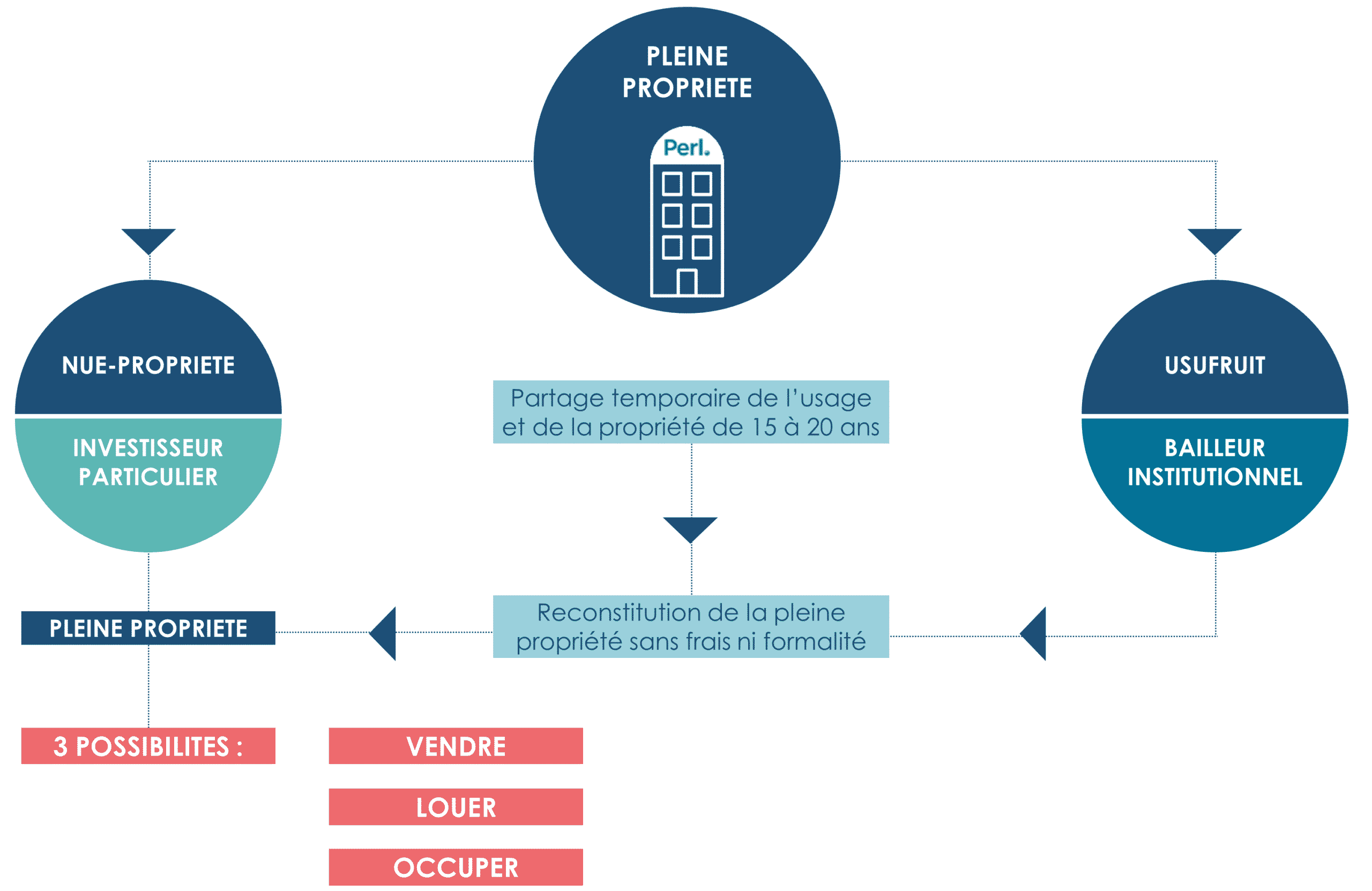

Cet investissement repose sur l’acquisition en commun avec un tiers, de premier ordre, de la propriété d’un bien. Dans le principe, on ne s’associe pas avec un inconnu. La stratégie consiste à démembrer la propriété en séparant la possession (la nue-propriété) de l’utilisation (l’usufruit).

Cette acquisition démembrée permet d’acquérir la nue-propriété du bien mais de laisser les revenus à un organisme social HLM, dont le besoin de répondre à la demande de logement est important.

En revanche, le prix du bien est inférieur en moyenne d’environ 40 à 60 % du marché du fait de la soustraction des revenus non perçus. La durée s’étale entre 17 et 20 ans au choix de l’investisseur et peut même dans certains cas être bien moins long (achat occasion ou vente en cours).

Les avantages de ce système sont nombreux : le premier, le prix d’achat est bien moins important et nécessite l’emploi de moins d’épargne tout au long du démembrement ; Le deuxième, la fiscalité non déboursée (épargnée durant l’investissement) vient grossir les rangs des bénéfices de l’opération en augmentant son taux de rentabilité.

Bien d’autres avantages composent ce type d’investissement tels que la remise en état par l’office HLM du bien à la fin du démembrement, l’exonération de plus-values sur 40 à 60 % de la valeur d’achat du bien, l’absence de charges/taxes et d’impayés.

Dans ce contexte, le tableau est plutôt attrayant. Mais cette acquisition nécessite un apport plus important du fait de l’absence de revenus. Ce type de bien peut répondre à la demande d’investisseurs fortement imposés sur leurs revenus fonciers et qui souhaitent utiliser l’imposition économisée pour financer une partie du bien, mais aussi à celle des épargnants souhaitant mettre une partie de leur patrimoine financier en sécurité et, par les temps qui courent, ça tombe plutôt à pic (comme la bourse) !

Ce système est redoutablement efficace et terriblement ingénieux. Il permet de répondre à la demande toujours plus importante de logements sociaux en s’aidant du privé mais sans lui faire courir de risques : un gagnant-gagnant en somme.

Pour finir, imaginez cet investissement avec de l’assurance-vie complété par un emprunt « In fine ». Cumulez les rendements d’une assurance-vie sur fonds euros à 1,5 % et la déductibilité des intérêts du prêt sur les autres revenus fonciers, et vous avez une opération réussie : c’est ce qui s’appelle un coup double !

N’hésitez pas à faire appel à nous si vous souhaitez en discuter. On vous détaillera les résultats de ce type d’opération avec une projection sur vos revenus et votre patrimoine. Nous avons souvent des offres sur ce type d’investissement qui méritent amplement la réflexion avant l’action.